家を買うということは、おそらく一生のうちで最も大きな買い物になるでしょう。家を出るときに「家が貧しくなった」と感じる人がいるのには理由があります。往々にして、頭金の負担で住宅購入者の手元が空っぽになってしまうのです。

そして、新しいデータによると、それは経済的なストレスの原因になる可能性があります。

より良い指標を。手元資金

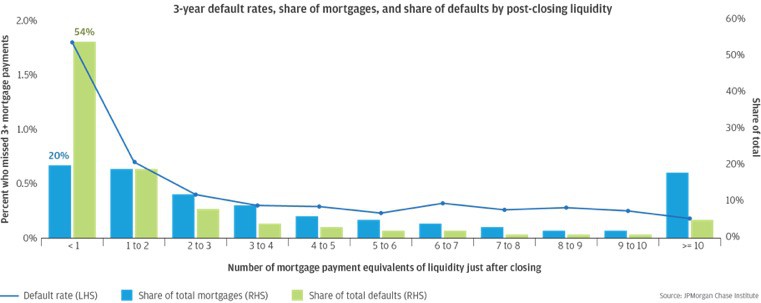

JPモルガン・チェース・インスティテュートの調査では、住宅購入者のリスクを一変させました。現金の余裕は多額の頭金に勝ることがわかりました。

歴史的には、頭金が多いほどリスクが低いとされてきましたが、今回の報告書では、住宅購入の成功を測るには、流動性(少なくとも3ヵ月分の住宅ローンの支払いが可能であること)のほうが優れていることがわかりました。実際、住宅ローンの支払い準備期間が1ヵ月未満の借り手は、3ヵ月および4ヵ月の支払い準備期間がある借り手に比べて、5倍の割合で債務不履行に陥っていました。

その金利はどうなの?

住宅購入者には、より低い金利を確保して頭金を増やそうという動機があります。しかし、本当にそれが長期的な成功につながるのでしょうか?

簡単に言うと、「いいえ」です。何が何でも大きな頭金を作らないことです。

報告書によると、流動性は低いが自己資本が多い(頭金が多い)借り手は、流動性は高いが自己資本が少ない(頭金が少ない)借り手よりも、かなり高い確率でデフォルトに陥っていました。さらに、債務不履行の前には、住宅所有者の資本、収入レベル、支払い負担にかかわらず、収入が減少していました。

成功への準備

本報告書の調査結果によると、頭金をやや少なめにして、残った現金を「緊急時の住宅ローン準備金」に充てることを借り手に奨励する政策やプログラムが、デフォルト率の低下につながる可能性があることが示唆されています。

そのためには、頭金支援プログラムを利用するとよいでしょう。手頃な価格の第一抵当権と頭金支援プログラムを組み合わせることができるかもしれません。そうすれば、銀行口座を空にすることなくクロージングテーブルにつくことができます。

AzIDA HOME+PLUS アリゾナ州の住宅購入者向け頭金支援

私たちがお手伝いします。その HOME+PLUS このプログラムは、アリゾナ州内の適格な住宅購入者に対して、頭金やクロージングコストの支援を行うものです。

のためのものです。 HOME+PLUS のプログラムでは、資産テストはプログラムの資格の一部ではありません。住宅購入者が既存の資金を持っている場合は、その資金を貯蓄したままで HOME+PLUS 頭金やクロージングコストの援助を受けることができます。

私たちは、持続可能な住宅所有を推進しており、住宅購入者が手元資金を保持しながらも HOME+PLUS の援助は、アフォーダビリティと長期的な住宅所有の成功をさらに向上させます。

の詳細については、こちらをご覧ください。 HOME+PLUS プログラムの最初のステップ、承認された貸し手、プログラムの要件などについては、次のいずれかをご覧ください。 www.homeplus.az.gov または www.homeplusaz.com